新闻动态

山西焦煤2024年财报: 净利润腰斩, 资源储备成亮点

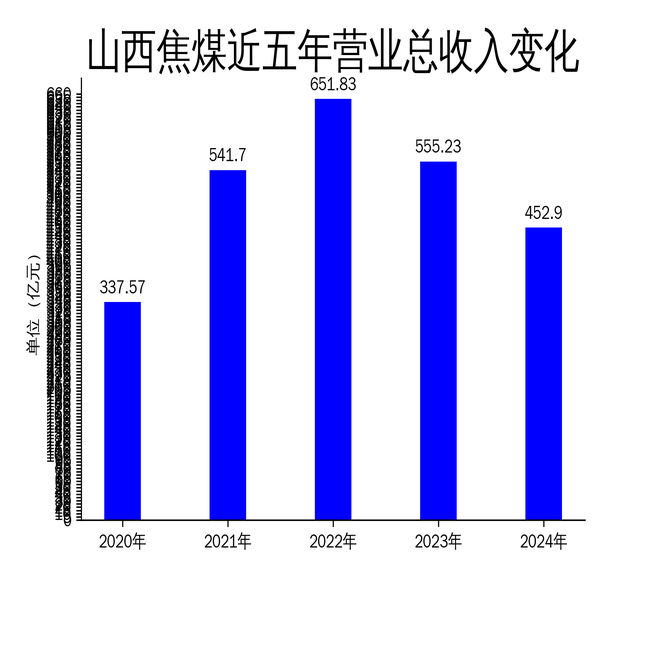

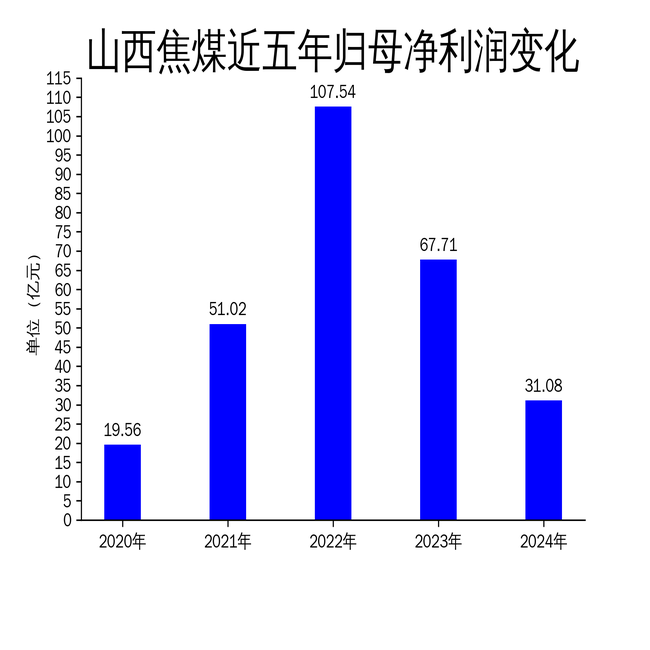

2025年5月3日,山西焦煤发布了2024年年报。报告显示,公司全年实现营业总收入452.90亿元,同比下降18.43%;归属净利润31.08亿元,同比下降54.10%;扣非净利润30.15亿元,同比下降55.77%。尽管公司在资源储备、安全生产和环保治理方面取得了一定进展,但整体业绩下滑明显,尤其是净利润的大幅缩水,暴露出公司在市场环境变化中的应对不足。

业绩大幅下滑,市场压力凸显

2024年,山西焦煤的营业总收入为452.90亿元,较2023年的555.23亿元下降了18.43%。毛利润为142.10亿元,同比下降32.06%。归属净利润和扣非净利润分别为31.08亿元和30.15亿元,同比分别下降54.10%和55.77%。这一业绩表现不仅远低于市场预期,也反映出公司在煤炭行业整体下行压力下的困境。

从滚动环比增长来看,2024年的营业总收入较上一年度减少了5.49%,归属净利润减少了21.89%,扣非净利润减少了22.83%。这表明公司在2024年的经营业绩相比2023年进一步恶化。尽管公司在资源储备和安全生产方面投入了大量资金,但这些投入并未能有效转化为业绩增长,反而加剧了财务压力。

回顾过去几年的数据,山西焦煤的业绩波动较大。2021年和2022年,公司曾凭借煤炭价格上涨和市场需求旺盛实现了业绩的快速增长,但2023年和2024年,随着煤炭价格回落和市场需求疲软,公司的业绩迅速下滑。这种大起大落的业绩表现,反映出公司在市场环境变化中的应对能力不足,缺乏有效的风险控制机制。

资源储备成亮点,但短期难见成效

尽管业绩下滑明显,但山西焦煤在资源储备方面取得了一定进展。2024年10月,公司通过公开竞拍的方式成功获取了山西省吕梁市兴县区块的煤炭及共伴生铝土矿探矿权,其中煤炭资源储量达9.53亿吨,铝土矿资源储量5561.23万吨,镓矿资源储量3431.28吨。这一资源储备为公司未来的高质量发展奠定了坚实基础。

然而,资源储备的获取并不意味着短期内能够带来业绩增长。根据公司披露的信息,目前正在积极申办探矿许可证,但具体的开发和生产计划尚未明确。这意味着,这些资源的开发可能需要较长时间,短期内难以对公司的业绩产生实质性贡献。此外,资源开发需要大量的资金投入,这也将进一步加剧公司的财务压力。

从公司的资源储量来看,截至2024年末,山西焦煤共拥有17座矿井,煤炭资源储量65.30亿吨。尽管资源储量丰富,但公司在资源开发和利用方面的效率仍有待提升。特别是在煤炭市场需求疲软的背景下,如何有效利用这些资源,提升产品的市场竞争力,是公司未来需要解决的关键问题。

安全生产与环保治理投入加大,但成本压力加剧

2024年,山西焦煤在安全生产和环保治理方面投入了大量资金。报告期内,公司累计安全投入15.21亿元,环保治理资金投入2.95亿元。这些投入在一定程度上提升了公司的安全生产水平和环保治理能力,但也加剧了公司的成本压力。

在安全生产方面,公司通过加强隐患排查整改、推进科技赋能等措施,提升了矿井的安全管理水平。报告期内,公司未发生重大安全事故,安全生产形势总体稳定。然而,安全生产投入的增加并未能有效转化为业绩增长,反而在一定程度上拖累了公司的盈利能力。

在环保治理方面,公司大力推进绿色转型,提升矿井水综合利用率,做好矸石山治理工程和生态修复工程。报告期内,马兰矿、西曲矿、镇城底矿被评为国家级绿色矿山,义城煤业达市级绿色矿山。尽管环保治理取得了一定成效,但这些投入也进一步增加了公司的运营成本,特别是在煤炭市场需求疲软的背景下,环保治理的高投入与低回报之间的矛盾愈发突出。

总体来看,山西焦煤在2024年的业绩表现不尽如人意,净利润的大幅下滑暴露出公司在市场环境变化中的应对不足。尽管公司在资源储备、安全生产和环保治理方面取得了一定进展,但这些投入短期内难以转化为业绩增长,反而加剧了公司的财务压力。未来,公司需要在提升资源利用效率、优化成本控制和增强市场竞争力方面做出更多努力,以应对行业下行压力,实现可持续发展。

本文源自:金融界